Imposto de Renda 2021: Qual a diferença entre dependente e alimentando?

Contribuintes que precisam declarar Imposto de Renda devem estar familiarizados com os termos dependente e alimentando. Estas são duas figuras diferentes na declaração do IRPF, e normalmente uma mesma pessoa não se encaixar em ambas as situações.

Para resumir a diferença entre os termos, podemos citar o caso de um filho de pais divorciados. Se o pai paga pensão, inclui a criança na declaração como alimentando. Enquanto isso, na declaração da mãe o mesmo filho entra como dependente. Para quem faz o modelo completo do imposto, ambas podem gerar abatimento de despesas.

Sendo assim, é fundamental tomar cuidado para não esquecer de declarar o recebimento de pensão alimentícia ou lançar a mesma despesa em ambas as declarações, por exemplo. Para entender as diferenças entre as duas figuras, e saber quando incluir cada uma, é só continuar acompanhando o texto.

Veja também: IRPF 2021 – Como consultar Informe de Rendimentos emitidos pelo INSS

Quem pode ser dependente no Imposto de Renda?

A Receita Federal tem uma relação com todas as definições de pessoas que se encaixam na categoria de “dependente”. A lista é a seguinte:

- Cônjuge;

- Companheiro (a) – com filho em comum ou que viva com o contribuinte há mais de cinco anos;

- Filho (a) ou enteado (a) – de modo geral, até 21 anos. Se estiver cursando ensino superior ou escola técnica de segundo grau, até 24 anos. Caso seja incapacitado física ou mentalmente para o trabalho, de qualquer idade;

- Irmão (ã), neto (a) ou bisneto (a) – apenas sem arrimo dos pais. Caso o contribuinte detenha sua guarda judicial, até 21 anos. Caso detenha até os 21, e o jovem esteja cursando ensino superior ou escola técnica de segundo grau, até 24 anos. Se for incapacitado física ou mentalmente para o trabalho, de qualquer idade;

- Pais, avós e bisavós – que tiveram rendimentos de até R$ 22.847,76 no ano anterior, sejam eles tributáveis ou não;

- Sogros e sogras – apenas quando o casal faz a declaração em conjunto. Como a Receita permite que pais sejam aceitos como dependentes dos filhos, nesse caso as duas partes são representadas na declaração;

- Menor pobre de até 21 anos criado, educado e sob a guarda legal do contribuinte;

- Pessoa absolutamente incapaz da qual o contribuinte seja curador ou tutor.

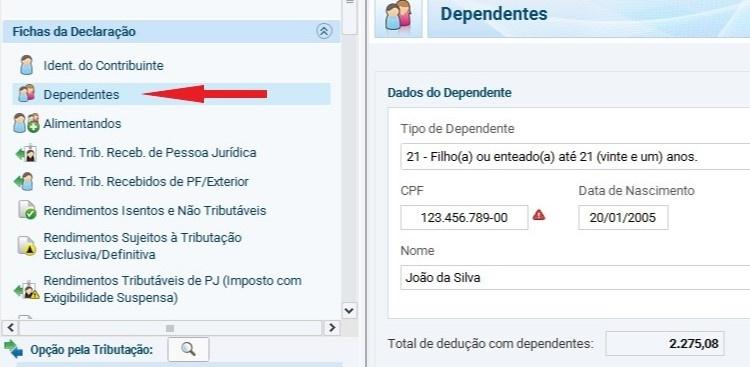

Como adicionar um dependente?

Para incluir um dependente no programa do IRPF 2021, basta clicar na aba “Dependentes”, depois em “Novo” e escolher o “Tipo de dependente”. Em seguida, preencha os campos de CPF, data de nascimento e nome e clique em OK.

Se houver mais dependentes para incluir na declaração, é só repetir o mesmo procedimento para cada um.

Quem é Alimentando para o IR?

Comparada à categoria “dependente”, a lista de quem pode ser alimentando na declaração do Imposto de Renda é curta. Esta modalidade inclui beneficiários de pensão alimentícia, seja ela judicial ou definida em acordo feito por escritura pública.

O alimentando pode ser criança ou adulto. Ou seja, a categoria vale para filhos e também para ex-mulher ou ex-marido, ou ainda algum parente qualquer, pois se o juiz decidiu que uma pensão deve receber pensão alimentícia, ela passa a ser um alimentando.

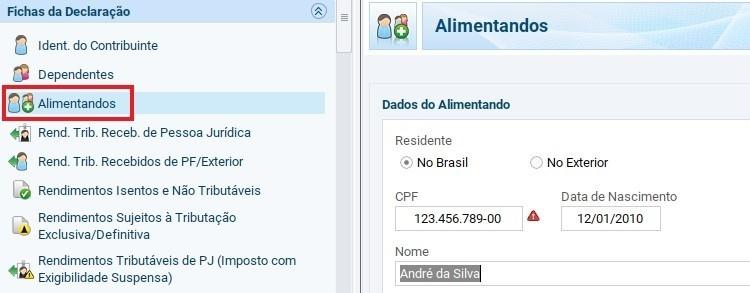

Para incluir um alimentando na declaração do Imposto de Renda, o procedimento é semelhante ao dos dependentes. Basta abrir o programa e selecionar a opção “Alimentandos”. Depois é só clicar em “Novo”, marcar se a pessoa vive no Brasil ou no exterior, digitar CPF, data de nascimento e nome e clicar em “OK”.

Veja também: IRPF 2021 – Receita Federal libera cópia de declaração antiga via internet

Quais gastos com dependente ou alimentando é possível deduzir no Imposto de Renda?

Para quem incluir dependentes, é possível deduzir gastos com saúde e educação. Para despesas com saúde não há limite de valor, mas é preciso comprová-las com recibos e notas fiscais em nome do dependente. Já as despesas com educação têm um teto de R$ 3.561.50 por dependente no ano.

Enquanto isso, o contribuinte que inclui alimentando pode deduzir o valor da própria pensão alimentícia da declaração. Os códigos referentes à pensão no na ficha “Pagamentos efetuados” são 30, 31, 33 e 34, sendo que o código certo depende do caso.

Quanto às despesas médicas e com educação do alimentando, o contribuinte só pode deduzi-las caso a sentença judicial ou de escritura pública defina isso como obrigação de quem que paga a pensão. Mas nesse caso, se um segundo contribuinte declarar a mesma pessoa como dependente, ele não pode abater as mesmas despesas já declaradas pelo primeiro.

Em relação a outras despesas que o contribuinte pague para o alimentando, como aluguel, transporte, previdência privada, entre outros, não é possível deduzir da declaração do IRPF.

Um filho pode ser dependente e alimentando da mesma pessoa?

Como já dissemos, é possível que um filho se dependente de um dos pais e alimentando do outro. Mas só há uma situação que permite que ele apareça na declaração de um dos pais como alimentando e também como dependente: no ano em que a sentença judicial determinando o pagamento de pensão for publicada.

Sendo assim, se o filho era dependente do pai até maio, e em julho a justiça determina o pagamento de pensão, a criança se torna alimentando naquele mesmo mês, se encaixando em duas categorias diferentes em um único ano.